收藏 2017中国写字楼市场概述 多城市发力改造项目

- 发布时间:10-19 12:16

在国内很多二线城市,由于甲级写字楼新增供应蔚为可观而需求相对有限,近年来市场一直维持在对租户有利的轨道上。未来两三年间,随着新总体规划区的项目陆续完成交付,即便在一线城市,租户在谈判中也将拥有更多筹码。

然而在一些特定的子市场,业主出于种种原因将可继续在租赁谈判中占据上风,上海的“小陆家嘴”以及北京的金融街就是两个典型案例。面临经济增长放缓、竞争日益激烈、空间需求增加的复杂形势,一些租户不得不认真审视自身的房地产需求,探索调整策略以节省空间成本的可能——无论是整体搬迁至非核心商务区,还是购买和自行开发物业以自用。规模较小的初创企业也可能会考虑最近两年新兴的联合办公空间。

继SOHO 中国的3Q 平台之后,联合办公空间在一线城市有如雨后春笋般涌现,并开始向部分二线城市扩张。联合办公提供商的服务内容和收费标准均有所差别,且他们越来越多地定位于利基型企业。一些联合办公平台已经获得来自投资者或开发商的规模资本注入,将可尽快扩张业务网络。而联合空间鼻祖WeWork 的加入,更使竞争进一步加剧。较为传统的业主也不甘落后。他们不断寻求拓宽租户服务的范围,以此在竞争中获得差异化优势。

然而,写字楼市场的竞争不仅限于现有库存和新增供应。已有不少城市着手发掘项目改造机会,将重要历史建筑改造成总部写字楼或创意办公空间。同时,写字楼“二房东”现象(以低于市场的价格将写字楼整栋租下再转租出去的专业租赁服务公司)、机构型投资者对老项目的改造升级正日益升温。由于重工业产能过剩,加之贸易和制造业放缓,办公空间新增需求主要来自服务业,尤其是金融和信息技术行业。一度受保护免于外来竞争的本土企业如今正迅速增长,并越来越多地参与市场竞争及跨境合作,向国际同行取经。与此同时,新兴私营企业和金融技术行业的加速增长,也使得原体制内的国有企业面临更大压力。

随着新总体规划区的项目陆续完成交付,即便在一线城市,租户在谈判中也将拥有更多筹码。“在一些子市场,业主将可继续在租赁谈判中占据上风”。

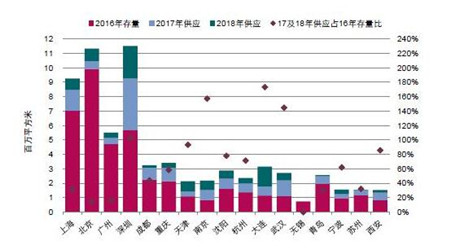

甲级写字楼存量及未来供应,按城市

中国写字楼市场重要指标,2016年第四季度

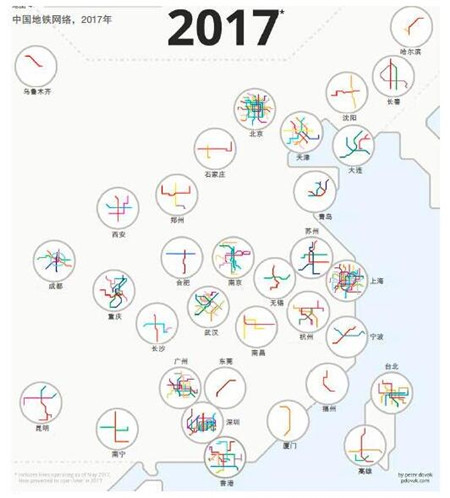

地理位置、市场准入、人才储备以及基础设施在众多公司的办公选址决策过程中都扮演着重要角色。得益于中国高速铁路网络的发展,许多大城市之间的通勤时间已显着缩短,即便是长途交通,出行方式也不再局限于航空。例如,许多频繁往来于上海、北京的商务旅客已经改乘高铁出行(航班用时:2 小时20 分,高铁用时:4 小时28 分)。

对于制造业、贸易和零售公司甚至任一家在中国拥有若干办事处、需要员工频繁出差的公司而言,公司选址是否邻近火车站,将是一项重要考量。对城际地铁网络的大量投资也初见成效,人口密集城市的交通拥堵情况已有所减轻,公司即便地处偏远也能实现通达。因而是否邻近地铁站也成为公司选址的重要考虑因素。一个正在迅速变化、日益重视服务业的经济体需要大量受过教育的年轻劳动力。全国每年约有 680 万名高校毕业生,而拥有众多着名高等院校的城市,将可为当地企业提供最顶尖的人才储备。