收藏 开发商怎么玩租售并举?关键是要有耐心、步步为营

- 发布时间:09-25 10:10

自“房子是用来住的,不是用来炒的”基调确立之后,各种重磅政策就接连不断。8月28日,国土部、住建部发文,确定北京、上海、广州等13个城市将开展利用集体建设用地建设租赁住房试点……

同一天,深圳宣布,未来三年将收储100万套城中村住房,并于今年底前筹建3~5家国有住房租赁企业,着力解决人才住房问题……

毋庸置疑,租售并举的时代正在加速来临。有人说,开发商慌了、完蛋了,实际恰恰相反。可是,具体怎么干呢?其实无论是香港还是国内(指大陆地区,下文相同),都已经有值得房企借鉴的成功案例!

一、开发商租售并举模式有三种,各自的要求不一

物业开发和租赁是两个迥然不同的市场,对于习惯了拿地、盖房、卖房的内地房企来说,租赁市场是一片陌生的海域。

不过,幸运的是,虽然没有可以直接通往彼岸的大桥,但是,先行者已经探索出了可以驶达目的地的航线。探险者只需提升自己的航行技术即可。

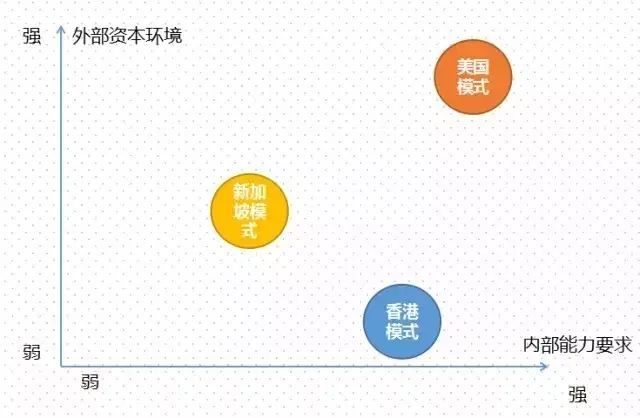

目前,租售并举主要有3种模式——以新鸿基地产等为代表的香港模式,以凯德置地为代表的新加坡模式和以铁狮门为代表的美国模式。

1、以新鸿基地产等为代表的香港模式

香港开发商普遍采用物业开发与投资混合的经营模式,且多数开发商在出租物业上奉行顺周期的扩张战略。而在开发物业上,要么逢低抄底,耐心等待市场回暖;要么“货如轮转”(即快周转)。

尽管策略不同,但本质却是相同的,那就是出租物业的稳定收益和保守的财务策略……

因此,香港模式强调“以售养租”和“以租养售”的内部现金流平衡,目标是通过持有优质物业资产、获取稳定的租金收益,帮企业实现多元化经营,提高整体抗风险的能力。

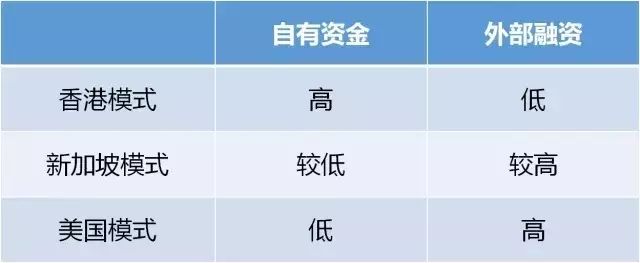

例如,新鸿基地产约70%的投入来自内部现金流,外部股权和债权融资只占30%左右——采用香港模式做租售并举,对自身的要求比较高。

2、以凯德置地为代表的新加坡模式

新加坡模式以凯德置业为代表,强调利用“私募基金+REITs”的地产基金平台(仅有20~25%的资本金来自内部现金流,其余均来自于外部基金或借款),借助第三方资金来实现轻资产运营,获取管理费收益和投资收益。

这种租售并举模式,对开发商自身的要求大大降低,但需要有较好的外部资本市场环境(开放的REITs和私募基金市场)。

3、以铁狮门为代表的美国模式

美国模式是新加坡模式的极致,其强调专业化的费用分成收益。铁狮门在旗下私募基金中的平均持股比例不到5%。

可是,借助基金平台和杠杆融资,繁荣期的铁狮门可以通过管理费提取和业绩分成的方式分享40%的收益!

前两年,轻资产热时,不少国内开发商欲摇身一变成为中国版铁狮门,不过铁狮门自身在中国发展都不温不火,更别说他的追随者了。何况这一模式对企业自身实力和外部金融环境要求极高,目前国内还不具备实施这一模式的环境。

二、国内开发商可适当加大资金杠杆,融合香港及新加坡模式

美国模式投入低、收益高,让不少开发商垂涎三尺,但可望而不可及。而且,其模式不太具有可复制性。典型的租售并举企业仅活跃于亚洲市场,尤其是香港地区和新加坡。

恒隆地产董事长陈启宗就认为,做轻资产是服务性行业,要靠量来支撑,而房地产是一个长周期的资产,量不可能太大,所以轻资产绝对不是最好的赚钱方法。

轻资产终究只是做个保姆,重资产才是自己的孩子

那么,到底是采用香港模式还是新加坡模式?就目前的环境来说,国内开发商要做租售并举,可融合香港和新加坡的模式。

1、对崛起的租赁市场提前摸索是必要的前提

万科、龙湖等都在大举进军长租公寓市场;中梁提出了全周期、全结构(住宅之外还要拓展商业、小镇、乐园等)、全模板经营;融信也表示要积极探索自持物业……

不过,能做租售并举的都是有一定实力的开发商,对于这类开发商来说,未来十几年,开发销售物业依然还有很大的空间,旭辉、中梁等,都宣布2020年要冲3000亿,还有更多的要冲1000亿或500亿,这通常意味着高的财务杠杆。

2、销售业绩和净经营现金流的增长是开展租售并举的必要条件

例如,龙湖在前不久的半年业绩发布会上,将其2020年商业租金收入的目标提高到了60亿。目标虽高,但这是以现有项目做的精算。

与新鸿基地产类似,龙湖拓展商业的资金来自于物业销售,由于龙湖每年开发部分的现金流都是正的,且每年会拿出合理的额度投在商业中,伴随销售回款的大幅增长以及商业团队日趋成熟的运营能力,商业地产投资也随之提速。

3、国内各种金融创新涌现,为推进租售并举提供较好的金融环境

国内开发商还缺乏新加坡那样的资本环境,但是,近年来,各种金融创新涌现,比新鸿基地产推进租售并举时香港的金融环境还是要好一些。

例如,目前新城控股住宅+商业地产两条腿走路的战略已渐入佳境,商业方面,其已经开始探索通过类REITs的方式回笼资金。

今年初,东证资管发起设立资产专项计划,新城控股作为原始权益人将青浦吾悦广场全部相关权益作价10.5亿元转让于该资产专项计划,成功实现了青浦吾悦广场出表,加快资金回笼速度。

新城控股同意在4年内分5次向东证资管支付2亿元优先权权利金,年化融资成本约为4.76%。新城控股2015年的整体平均融资成本为7.26%,此次交易有效降低了公司总体融资成本。

而且,东证资管赋予新城控股对该资产支持计划全部证券满三年之日时的优先购买权,如果公司放弃优先购买权,还拥有资产支持证券的优先选择权,购买价格总计11亿元——这个价格并不贵。

很多人把新城这次资本运作看做抵押融资,其实新城是没有回购义务的,是一次真正意义上的资产出表!藉此,新城控股实现商业地产由重资产运营向轻资产运营的转变。

旭辉也玩得比较溜,其长租公寓业务、旭辉领寓的创始人张爱华放话,5年要干20万间长租公寓,这大概需要100亿的资金,但自有资金储备只有二三十亿,包租模式上,旭辉百分之六七十都是外部融资,至于重资产这块(自建自持自租),杠杆用得更高,通过引入基金和信托来做夹层,自己的投入不到20%。旭辉领寓前不久在杭州收购了一个银行不良资产的存量项目,自有资金占比仅15%,其他都是夹层融资。

可以预见,未来类似的操作会越来越多。虽然这与新加坡模式尚有距离,但比香港模式好了很多。总体来说,是介于香港和新加坡模式中间的一种模式。便于开发商在增量市场攻城略地的同时,也能在租赁的存量市场上开疆拓土。

三、国内开发商探索租售并举,关键是要有耐心、步步为营

保利地产副总经理余英表示,过去我们常说鱼和熊掌不可兼得,但是,中国房地产发展到今天,鱼和熊掌可以兼得,“鱼”指的是存量市场,“熊掌”指的是新房市场,未来存量和新房市场都可以继续做。我们认为房地产不是一个简单的转型,而是应该发展其他的业态……

租售并举无疑就是这么一种转型。

华润置地员工介绍,公司在华润大冲开发的写字楼,之前只打算自持2栋,其他都卖掉。可是,后面发现出租情况太好了,于是想多自持几套。这一说法得到了一朋友的验证,因为他们公司交了几百万定金打算买半层,最后被告知不卖了……

如果租售并举都能这么轻松就好了,但理想很丰满,现实很骨感。开发商想做好租售并举,要耐得住寂寞,还要像打阵地战一样,步步为营。

1、要耐得住寂寞,新鸿基用了30年,才实现从纯开发到租售并举的转型

早在多年前的万达模式,可以看做是激进版的新鸿基模式,但由于负债过高,万达曾一度面临资金链断裂的风险。此后,万达的城市综合体中,多数物业是直接被卖掉,真正的投资物业占比较低。

当然,这也并不奇怪,毕竟像新鸿基、恒隆地产这样租售并举的标杆,转型过程也曾走过一些弯路。

(1)“以售养租”的新鸿基地产

新鸿基的转型是在1988年开始集中发力的,但是早在1981年,公司即有一波对投资物业大举扩张的计划,然而,从1981年三季度到1984年三季度,香港住宅价格下降了32%,零售物业价格下降了50%,新鸿基不得不拼命消化开发物业的存货。

1988年四季度,香港房地产市场慢慢复苏之后,新鸿基地产采取的策略是大举增加土储,开发销售物业,充实自身现金流实力。

直到1988年,新鸿基在营运资本规模不变的情况下,净经营现金流首次超过20亿港元之时,才再次集中发力投资租赁物业。

(2)“以租养售”的恒隆地产

恒隆地产同样在1981年夺得9个地铁站上盖物业发展权,同样由于楼价暴跌、预售停滞,而且遭银行撤回信贷额度,让恒隆遭受重创,险些破产。

此后,集团开始更加谨慎地管理周期性风险,并逐步加大出租物业比重,才慢慢恢复元气。

可见,无论是“以售养租”(1981年的新鸿基地产)还是“以租养售”(1981年的恒隆地产)都需要有足够的内力才行。

事实上,创立于1963年的新鸿基地产,由开发到完成租售并举,整整用了30年的时间,可谓三十年磨一剑!

2、要步步为营,不同时期开发销售和租赁物业的现金流配比,是不一样的

从单纯做开发,到涉足租赁,向租售并举过渡,就像从海边的浅水区,向深海远洋挺进,需要步步为营,否则很容易翻船,葬身海底。

(1)前期要打造现金流平台,探索出可复制的商业模式

流动性是企业的命,而租赁物业是要占用大量现金流的,因此,开发商要做租售并举,需要有雄厚的资金实力。这也是为什么说只有具有一定实力的开发商才能走租售并举的道路。

新鸿基发力投资物业前,用了11年时间做准备,在此期间,其干的事情跟国内大部分开发商是一样的——拼命拿地(80%的资金)、盖楼,卖楼!

与此同时,新鸿基拿出20%的资金投资持有租赁型物业,探索可复制的成功商业模式。

最终确定以新城市广场为模板,在其他新市镇核心区复制区域性Shopping Mall,并以此作为租售并举的突破口。

香港楼市长周期的上升,不仅加速了开发物业的销售和现金流的增长,而且缩短了投资物业的培育期,以及租金收益的飙升。

城镇化还有十余年时间的大陆地区,无疑还处于楼市的长周期中。而开发商们也还处于租售并举的前期(前期准备或探索阶段)。对于国内的实力开发商来说,拿出一点钱探索租赁物业不是问题。

比如旭辉领寓5年20万间已经比较吓人,但二三十亿的自有资金还不够拿一二线城市一块稍微大点的地,考虑到还要分摊到5年,就更加没多少了。

关键的问题是——具有稳定收益和可复制的模式是什么?为啥持有型物业给绿城带来的是负担,而在龙湖、新城控股那里却能成为奔跑的另一条腿?

(2)中期要减少对外部融资的依赖,至少来源要多元化

新鸿基地产在集中发力投资物业期间,始终坚持财务保守原则,净负债资本比保持在20%以下;由于只有20%的资金用于物业开发,开发物业基本零增长,而且开发业务走的是快周转的模式。

转型期的新鸿基也很好地利用了资本市场融资,但却并不依赖于外部融资。主要是为了应对各种潜在的、不可预料的市场冲击。此举也确实帮助其安然度过了97年的亚洲金融危机……

新鸿基地产高企的市值,显示资本市场对其模式的认同

这也是比较看好龙湖在商业和长租公寓领域前景的原因。不仅因为龙湖的融资成本很低,融资渠道多元化,比如其前不久发行的4.5亿美元优先票据,票面利率仅3.875%,以目前长租公寓的租金收益即可以兜得住,而且,相比国内其他开发商,其一直奉行较为保守的财务原则,使其有更多的现金流用于持有型物业的扩张并保持平衡。

此外,像新城控股那样通过类REITs的方式,实现轻资产和重资产的结合,也不失为分散风险,加速推进租售并举的有效方法。

(3)后期主要做好现金流,物业结构和收益结构的平衡

回顾新鸿基地产的租售并举之路,前期开发物业与投资物业的现金流配置比例为8:2,中期为8:2,到了后期(即租售平衡期)则变为5:5。

现金流的均衡配置会影响投资和拿地,进而影响物业结构的,最终影响收益结构。当然,随着周期的波动,租金占经营利润的份额会不断波动,一般来说,繁荣期会下降,而低谷其则会上升,发挥公司业绩定海神针的作用。任何时候都能够赚钱。