收藏 房企最凶猛半年报背后:一场生死持久战已经打响

- 发布时间:09-14 10:02

结束了2016年狂飙突进的全民炒房,中国房地产市场遭到了最为严厉的政策调控。热点城市限价限购限贷趋严、土地供应紧缺、商改住限制加码,但得益于过去两年滚烫的楼市,2017年上半年,多数房企取得了历史上销售业绩及利润上涨最为凶猛的成绩单。

地产黄金时代正值巅峰,亦或白银时代已悄然降临?

“中国内地房地产市场正兵临城下,通过土地增值获得红利的模式已经失去了效用,而未来2年-3年是房地产行业最棘手、复杂、难受的时期,再之后则有机会。”众多房企高管中,绿城中国行政总裁曹舟南是最悲观的那一位。

从销售数据来看,包括恒大、碧桂园在内多家房企,7、8月份明显回落。研究机构中原地产预计,2016年“地王”频现,房企对未来房价上涨预期非常高,但调控导致上涨难度加大,楼市在2017年将面临非常明显的降温风险,与此同时,各种融资渠道压力及资金链的风险逐渐积累,从资金及销售等方面看,二季度末显现市场影响,而2018年上半年房企的风险可能加大。

“非常保守”的5000亿销售额?

“我不知道大家为什么老认为5000亿非常保守,如果下半年我们做得更好,也不排除会比5000亿做得更好一些。”碧桂园总裁莫斌表示。

5000亿元,这是碧桂园作为一家地产公司预计的全年销售额,这一数据几乎等同于山东青岛2016年GDP总量的一半。尽管在马来西亚森林城市项目折戟,但在2017上半年,碧桂园依然实现合同销售约2889.1亿元,同比增长131.0%。如今来看,碧桂园将会超预期完成,因为7、8月销售额合计已达783.9亿元。

“未来每年维持10万亿销售规模中,进入前10的最低门槛将是4000亿元,好一点的公司年销售额会到6000-7000亿元”,按照恒大总裁夏海钧的这一判断,从上半年数据来看,碧桂园、恒大、万科三家稳坐其中。第二阵营则包括3000亿阵营中的保利、绿地、融创等,第三阵营则在千亿规模的龙湖、绿城、金地等。

一个个庞大的销售数字背后,则凸显着市场集中化、房企高低分化的市场趋势。野村证券的数据显示,前20大内地房企市场占有率已由2015年的28%,上升至2017上半年的41%。

对此,万科新任董事会主席郁亮表示,今年特别关注的一个现象是上半年前十大地产商占比达到26%,这个历史上从来没有过,“这说明了竞争的激烈程度,市场成熟到一定阶段以后,每一个行业都有这个特点,主要玩家占主要份额,这个趋势证明白银时代正式来到了。”

跟随销量猛增的还有均价。

恒大财报数据披露,上半年其合约销售均价为9862元╱平方米,同比增长15.5%。“三四线城市之王”的碧桂园价格则稍低些,销售均价为6900元/平方米,同期增长10.7%,这其中过半销售额来自于三四线城市。其在财报中也称:“对城镇化的坚定信仰最终让碧桂园渡过黎明前的等待,在旁人的犹豫中再创佳绩。”

中原地产首席分析师张大伟告诉腾讯财经,2015年、2016年楼市爆发期成交的房源交付,令市场主要房企可结算货值充沛,尽管楼市被调控,但市场影响在今年2季度末才出现,预计房地产销售金额与面积将收获历史最丰收一年。

一场高风险的土地争夺战

尽管“地王”频出的2016年成为过去,但争夺土地的激烈程度并未降低。

万科在财报中表示,今年第一、二季度的土地溢价率分别为 25.8%和 40.3%,相比去年同期已有较为明显的下降,部分三四线城市土地均价和成交溢价率有所上升。郁亮称“万科从来不主张囤积过多的土地储备,保证两到三年滚动开发的水平就够了,我认为买地需要讲时机。”

与万科的谨慎不同,腾讯财经梳理房企土地储备情况发现,恒大、碧桂园、融创对土地胃口更大,上半年三家新增土地分别为6763万平方米、5084万平方米、3023万平方米,累计土地储备分别为2.76亿平方米、2.1亿平方米及1.01亿平方米。

从拿地的区域分布来看,万科、融创聚焦于一二线城市。其中土地储备近1.2万平方米的万科,上半年拿到1559万平米的土地中,77.5%位于一二线城市,这其中就包括早先在广州核心区域斥资551亿元拿下广信房产总建筑面积为211万平方米的资产包。融创1亿平方米的土地规模中,按照土地货值,其96%位于一二线城市及环一线城市周边。

与之相比,碧桂园及恒大拿地则是“通吃”策略,按照土地货值,恒大73.6%的土地储备位于一二线城市。碧桂园更是咄咄逼人,莫斌更是直言“三四线仍然是主战场,我们现在连五线都进”,上半年新增的5084万平方米的土地中,按照土地货值,仅有67%为一二线城市。

据碧桂园北京区域的更新发展总监孙绍勇介绍,单在河北区域,碧桂园就有近200人的投资拓展团队,其中专门40人负责投资,几乎覆盖了区域内所有地块。

不过,随着北京“限地价、竞自持”政策蔓延其他一线城市,诸多房企开始放弃通过招拍挂市场拿地,融创中国董事会主席孙宏斌今年3月即称,随着招拍挂的大部分土地价格上涨,融创自2016年“十一”之后就已基本停止在公开市场拿地,“我们的精力都在并购上。长远看,我们对这个市场是非常悲观的,地价有问题就是最大的问题。”

“2016年4月份到9月底内房企拿的地怎么办,因为现在的房子不仅限购、限价,还限贷、限售,所有的报批价格和预售证都被当地政府所限制,内地开发商都是用高地价以博取未来的高房价,现在的商业模式被剪断了,明年万一下降了10%、20%怎么办?”曹舟南在绿城中国财报会上同样忧心忡忡。

Wind统计数据显示,截至8月1日,2017年房地产行业并购总共159起,涉及金额2230亿元。这其中万达、融创、富力三家合计637.5亿元的交易金额,创出了中国房地产史上最大规模的交易纪录。穆迪就指出,并购激增主要由于开发商有意实现更大的规模效应、争夺更大市场份额以及补充土地储备。

克而瑞数据显示,新增土地建筑面积方面,前30强房企前7月拿地规模达到3.50亿平方米,其中并购占25%,比去年同期增长15%。

野村中国房地产研究主管陈铎告诉腾讯财经,正常房地产开发从拿地到开工施预售,至少要一年,如果是并购项目几个月就可以实现销售回款,现金流收益好,但并购的土地也存在隐藏债务的风险。拿万科收购的广信资产包来说,郁亮就曾表示,“估计官司都有好几百个,但这个资产是值得的。”

中交房地产集团副总经理周济则认为,“并购虽然会暂时带来股价的收益、市场规模的扩张和团队的扩充,但是没有文化的融合,被并购的公司一定不是你的,这个收购就是失败的。”此前中交房地产集团控股了绿城中国。

已隐现的资金风险

规模扩张的背后隐藏着风险,在政府出台限价、限购、限贷等调控政策的同时,房企发行公司债、银行信贷、资管计划等融资手段也趋于缩紧,外界对于房企的资金风险格外关注。

长江证券数据统计,2017年上半年34家重点房企净负债率创历史新高,达到113%,相较2016年全年增加16%,这意味着今年流动性中性偏紧,若有息债务集中到期,开发商将面临无法偿还的困境。

不过,龙头公司净负债率出现极大分化。碧桂园净负债率为37.8%,万科及中海外更低,分别只有19.61%、16.1%。与之相比,恒大、融创则分别高达75.5%、260%。

在还清了总额1129亿的永续债,引入700亿战略投资之后,跑步回A股的中国恒大终于将净负债率减半。其总裁夏海钧就在财报会上承诺:“到2018年6月,我们的总负债率降低140%,到2019年6月,净负债率到70%左右,在2020年达到大部分企业合理的净负债水平。”

在完成入股链家、驰援乐视、购买万达文旅项目后,“地产并购王”融创的债务总额已从2016年年底时的2577亿元,飙升至六月底的3896亿元,净负债率由2016年的121%,攀升至260%,资产负债率达到91.92%。

不过,在融创行政总裁汪孟德看来,资产负债率、净负债率的指标不能代表房地产企业现金流的安全与否,“对我们来说控制现金流风险最核心的是,把地买对了,别买贵的土地。到了现在这个规模,未来会有大量的回款结转和利润释放。我们降低负债不是依靠还债,而是依靠销售回款之后资产增加,因为公司下半年的可售货值就有2000多亿元。”

汪表示,2018年底会争取将资产负债率控制在80%以内,净负债率会持续下降至90%,2019年两项负债率指标都降到70%以内。

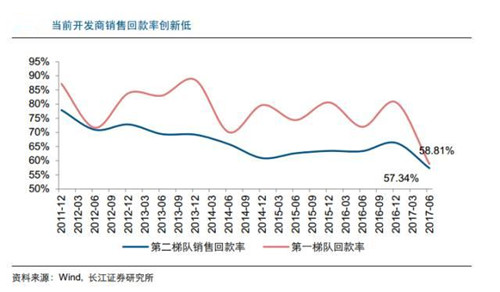

不过,试图依靠销售回款降低负债也隐现风险。野村中国房地产研究主管陈铎认为,在去年信贷充裕时,一二线大开发商,和银行关系好,可能一周就能拿到房款,现在收紧时普遍要延迟一两个月甚至更长时间,“银行普遍有一个优先名单,比如前20强房企会在名单里,不管是开发贷还是按揭都能拿到更多的额度。”