收藏 2016年第四季度《中国商务写字楼指数》

- 发布时间:02-28 10:11

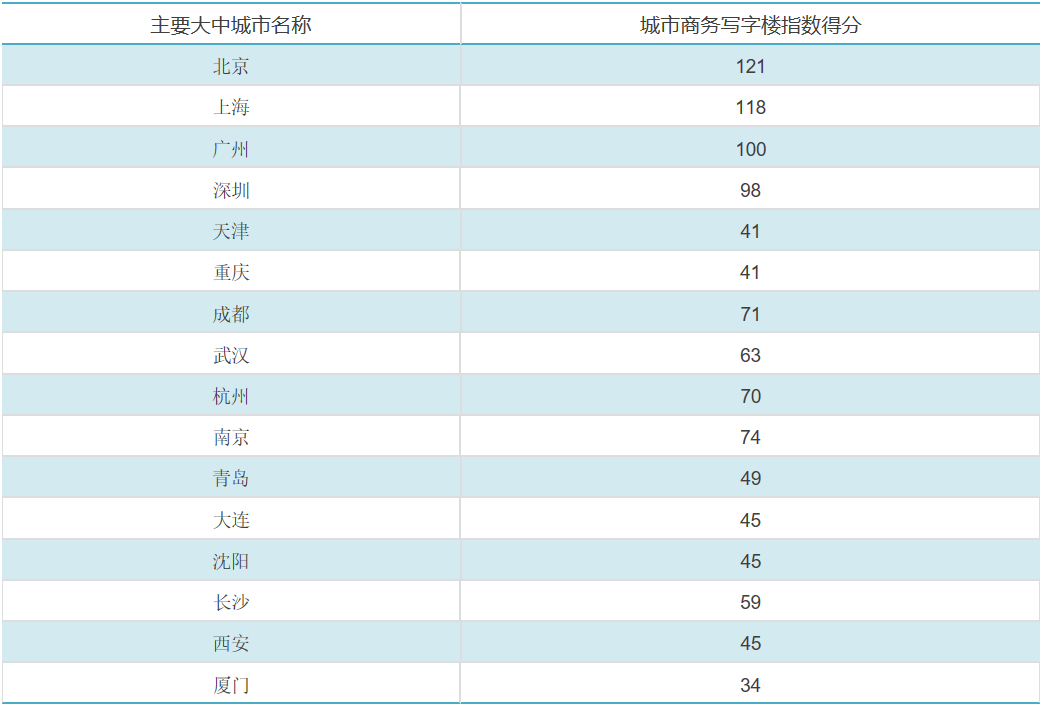

2016年第四季度,全国16个大中城市的商务写字楼指数如下表所示:

备注:

备注:

1、 由于各个城市写字楼级别判定标准存在差异,本报告中高端写字楼是指高于相对应城市商务写字楼市场平均水平的优质写字楼物业;

2、 根据市场变化,我们于2016年第三季度对写字楼指标及计算方法进行了微调使得结果更科学合理;

3、 拟于后期加入指数的环比变化,进而随着指数的积累亦将发布同比变化数值。

中国商务写字楼指数报告

北京继续领跑中国商务写字楼市场,南京位居二线城市之首

2016年第四季度,在我们所监测的中国16个城市商务写字楼市场中,北京继续领跑中国商务写字楼市场,上海紧跟其后。珠江新城的供需畅旺带动广州本季度写字楼市场表现活跃,排名超越深圳跃居第三位。南京、成都、杭州仍然为二线城市前三甲。武汉、西安和沈阳本季度表现显著,分别由上季度的第12名、16名、15名提示升至第8名、11名和12名。大连、重庆和厦门本季度排名较上季度有所降低,其中厦门疲软的市场表现导致租金环比下降,排名由上季度的第13名下降至最后一名。而长沙、青岛和天津与上季度保持稳定,排名未发生较大变化,本季度排名为第9名、第10名和第15名。

本季度,北京得分与上季度相同,为121分,高居榜首。全年高端商务写字楼年度净吸纳量高达78.5万平方米。旺盛的需求推动租金继续上升,全市高端商务写字楼市场按建筑面积计算的有效净租金达每月每平方米人民币387.2元,环比增长0.9%。五大核心商圈高端商务写字楼按建筑面积计算的有效净租金达每月每平方米人民币409.5元,环比增长1.6%。四季度5个新项目的如期入市,为整体写字楼市场带来约26.7万平方米的新增供应,致使2016年全年高端商务写字楼新增供应高达101.2万平方米,是自2008年以来年度新增供应的最高值。得益于优质项目较高的预租率,本季度全市高端商务写字楼空置率仅较上季度上升0.8个百分点,为6.6%,五大核心商圈空置率为5.0%,较上季度上升0.5个百分点。

上海本季度仍然位居第二位,得分为118分。随着兴业太古汇一座,上海中心等项目的入市,本季度共有54.6万平方米的新增供应,上海核心商圈高端商务写字楼总存量达到641.6万平方米。由于新项目的集中入市,加上郊区市场的竞争吸引了一部分企业搬迁,第四季度全市核心商圈平均空置率达到10.5%,与上季度相比上升了3.2个百分点。受到经济持续下行,以及郊区写字楼市场竞争不断加剧的影响,上海核心商圈高端商务写字楼总体租金继续小幅下滑,环比下降0.9%,达到每月每平方米人民币316.5元。同时,2016年上海全市高端商务写字楼净吸纳量为74.3万平方米,同比下降11.7%。

广州高于上个季度17分超越深圳排名第三,得分100分。珠江新城继续吸引大批企业从其它区域的老旧物业搬迁升级或扩张,受益于其积极的提前预租活动,珠江新城新交付物业出租率表现不俗,空置率反而环比下降2.5个百分点至13.2%。全市来看,整体空置率环比下降了1.1个百分点至14.3%。本季度核心商务区平均租金为每月每平方米人民币168.8元,较上季度微升0.6%。年度净吸纳量为57.5万平方米,仅次于北京和上海。

虽然深圳排名本季度跌至第四名,但是得分高于上季度15分达98分。四季度,深圳高端商务写字楼市场迎来四个项目入市, 共计为市场带来40.5万平方米的新增供应。至此,全市高端商务写字楼存量升至343.7万平方米。全市写字楼空置率升高4.9个百分点至13.3%,平均租金延续前两个季度小幅下跌趋势,环比下降1.9%至每月每平方米人民币247.7元。需求方面,伴随互联网金融业的发展,银行业前端持续整合,深圳年度净吸纳量为33.7万平方米,略低于广州。

南京、成都和杭州始终处于二线城市第一阵营,平均得分也都较上季度有所以提升,南京以74分的成绩位居二线城市之首。四季度,有限的写字楼供应导致南京空置率为二线城市中最低值,仅为11%,环比下降5.6个百分点。同时由于大部分项目租金水平仍保持平稳上升趋势,全市平均租金环比仅下降0.5%,为每平米每月人民币137.4元;成都2016年全年净吸纳量为二线城市中最高值,达18.7万平方米,同比增长49.4%。凭借强劲的需求使成都本季度排名攀升至二线城市亚军宝座,位居积分榜第六位;杭州紧跟其后,位居第七位。

值得一提的是,本季度武汉、西安和沈阳表现抢眼,排名分别提升至少3名以上。其中西安表现则最为突出,由上季度的最后一名,提高到第11名。四季度,西安全市高端商务写字楼总存量达到154万平方米,租金为每月每平方米人民币87.3元。全年净吸纳量为79,979平方米,较前三季度上涨环比上涨81%,这是带动西安排名提升的主要原因之一;而武汉全年净吸纳量为12.3万平方米,较前三季度环比上涨199%,涨幅为二线城市最高值,排名上升四名,位居第八位,仅次于杭州;沈阳则上升三名位居第12位。

厦门、重庆和大连本季度排名靠后。厦门由于库存压力较大,未来5年新增供应为现有存量的3.7倍,租金环比下降的同时空置率持续攀升,年度净吸纳量较前三季度反而下降了8.1%,本季度排名跌至最后一名。未来厦门全市仍将以去库存为首要任务,大规模的集中供应预计将会在一定程度上继续推高全市高端商务写字楼空置率,整体租金水平将继续承压;重庆本季度以44.8%的空置率为16个城市中最高值,但由于重庆年度净吸纳量表现良好,排名在厦门之前位列第14位。预计未来重庆市场存量巨大仍继续令空置率保持在历史高位,高企的空置率以及巨大的潜在供应量将令整体租金持续上涨乏力;而大连同样因较大的库存压力和疲软的市场需求,排名由第10名下跌到第13名。预计2017年大连市将有19.4万平米的新增高端商务写字楼入市,租金将面临新的竞争压力,市场空置率将会继续上幅。

来源:微信公众号“ 商务写字楼等级评价”