收藏 世邦魏理仕:2017年中国写字楼市场展望

- 发布时间:01-17 09:56

以“新常态 新机遇”为主题的CBRE亚太区房地产市场展望活动正在深圳、北京、上海三地举行。活动同时发布了《CBRE大中华区房地产市场展望报告》。

需求面

经济格局切换间孕育的新需求

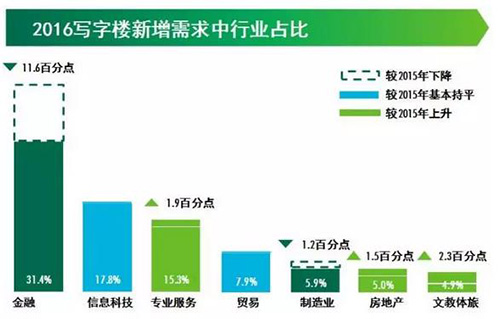

中国经济格局切换,“向下”的传统经济与“向上”的新经济交错而行,经济的发展和企业经营活跃程度预示了写字楼市场的主力演变。从企业类别来看,未来一年预计外资企业大多对经营扩张持谨慎态度,而中资企业相对进取的经营态势将使其继续担纲写字楼市场新增需求主力,占比将从2016年的83.4%进一步上行。从租户行业角度来看,金融混业、信息科技和消费服务业将是2017年国内写字楼的新需求所在。

传统金融业混业经营带来需求增长

2016年金融行业成为写字楼市场新增需求的主要来源,占比31.4%。虽然P2P行业退潮影响使得非传统金融业呈现调整,但金融业仍在持续增长,未来一年金融行业对于写字楼市场的直接需求将更多来源于传统金融企业的业务创新、混业经营、业务拓展等。

科技行业需求“迭代”增长

科技行业因行业整合迅速,办公楼需求呈现增长迅捷而多变的特点。在2016年TMT领域的投资仍保持较高速增长,这意味着TMT行业在2017年的继续扩张在资金层面有相当的保障。北京、上海、深圳、浙江和广东是TMT投资最为活跃的区域,电子商务和互联网金融是当前吸引投资最多的子行业——这也深深的影响了其写字楼租赁。

消费升级背景下

“消费”服务业助推写字楼需求

在消费升级大趋势推动下,中国服务业产值在2017年有望继续以8%左右的速度保持高速增长。以教育和医疗为代表的消费服务类租户成为写字楼市场的新兴力量,在2016前三季度市场需求中发现,此类租户在一二线城市都占到专业服务类租户新增需求的30%以上。

共享办公空间将继续活跃增长

共享办公经营目前来看无论是开业场所与吸引客群均不对甲级写字楼构成直接竞争,但其对租户彼此之间的协作与经营助力的运营模式可谓颠覆。北京、上海仍然是共享办公扩展的首选之地。在“大众创业”和写字楼供应充沛的背景下,共享办公预计将继续成为2017年租赁市场上的一股活跃力量,但快速发展带来的竞争升级将凸显运营能力和增值服务的重要性。

供应面

供应高峰有所延期

新型商务区供应比重进一步上升

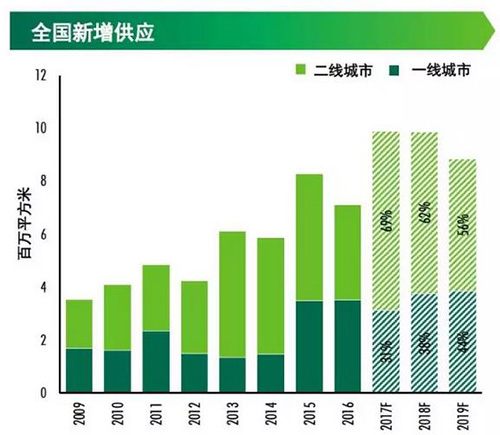

2017年全国17个主要城市优质写字楼新增供应初值预计将接近1,000万平方米,比2016年实际交付量增幅超过19%。考虑到国际政治经济环境的不确定性和中国经济增速趋缓,开发商可能延迟供应。考虑15%的延误率,未来三年市场将迎来写字楼供应高峰,预计总量约在2,300万平方米。

从新增供应的分布来看53%的项目位于非核心商务区或新兴商务区。供应集中入市无疑令新兴商务区的去化压力居高不下,但十三五期间城市轨道交通和购物中心建设的加速也将推动一、二线城市办公去中心化的进程。

空置率踏过20%门槛

各城市与各分类市场差异显着

预计2017年底17个城市写字楼平均空置率上升3.3个百分点至23.5%,17个主要城市中有14个城市的平均空置率都将上升,市场有呈现供过于求的特征,中国写字楼供需平衡将逐渐倾斜到需求端。从一线城市来看,上海空置率相对最高,将超过15%。二线城市中,则只有南京、杭州、宁波、大连四城在20%以下。成都、重庆、无锡、长沙的空置率将至少连续第三年处于30%以上。天津受到滨海新区的新增供应入市的影响,写字楼整体空置率也将首次踏过30%的门槛。

租金预测

2016年初CBRE的市场展望报告对于当年9个市场租金下行的成功预测印证出经济因素对于办公楼租金的有效性,2017年的租金走势仍不容乐观。

北京:2017年中CBD区域大量供应将会展开预租活动,有望激发市场潜在需求,而外围区域充裕的供应也将吸引企业的搬迁扩租活动。总体市场租金将趋于盘整并有望回复到一个更为合理的水平。

上海:110万平方米的供应高峰将令租金步入短期调整,约40%新增租赁面积位于浦东以及后滩区域, 将改善该区域供应短缺状况、促进租户流动。在更为多极化的浦西,核心板块和新兴板块的博弈也将继续。

深圳:前海的整体供应高峰到来使得传统商务区普遍承压。虽然科技类企业尚处活跃态势,但市场已能感觉到包括预租期大幅延长、新面市项目租金下行等一系列变化。

广州:珠江新城、琶洲与国际金融城区等新项目入市,有序承接了包括科技类企业寻求更大办公面积,或由科技园区迁址市区的升级需求,整体市场将处于上行态势,预计2017年市场租金升幅较2016年略有上浮。

二线城市:总体空置率仍将上行。成、渝两地虽然仍空置高企,租金调整幅度将有所收敛。在空置水平目前仍处于20%以下的市场,如杭州、南京、青岛、大连,预期租金变化仍不会非常敏感,将处于缓步下行态势。

CBRE大中华区顾问及交易服务部董事总经理黄蔚表示:“2017年的写字楼需求将呈现‘传统经济保存量、新经济促增量’的格局。新商务区建设带来的大量新增供应将成为市场的最大挑战。但同时值得关注的是,中国经济转型驱动下的行业创新,将为市场带来一系列的新增需求动力。未来一年预计外资企业大多对经营扩张持谨慎态度,而中资企业相对进取的经营态势将使其继续担纲写字楼市场新增需求主力,占比进一步扩大至八成以上。但在办公场所扩张上双方都仍显谨慎,如何有效利用现有空间将成为业界重要议题。”

来源:世邦魏理仕