收藏 CORC:2015年上海甲级写字楼市场年度报告

- 发布时间:04-18 11:36

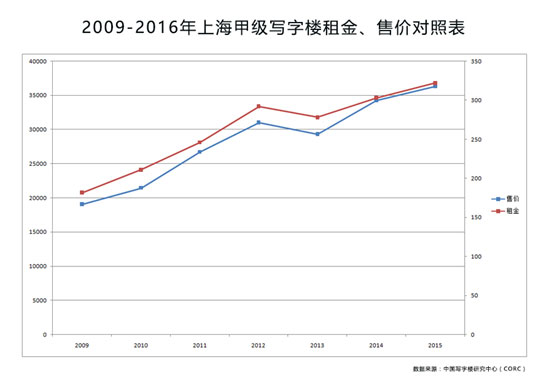

全联房地产商会写字楼分会联合中国写字楼研究中心(CORC)近日发布《2015年上海甲级写字楼市场年度报告》。全联房地产商会写字楼分会秘书长兼中国写字楼研究中心(CORC)主任刘凯表示:“截止2015年12月,上海写字楼市场平均售价36330元/平方米(建筑面积报价),与2014年同比上升6.1%;平均租金322元人民币/平方米/月(建筑面积报价),与2014年同比上升6.3%;平均空置率8.6%,与2014年同比下降6.5%。”

概览

宏观经济

上海市统计局公布的《2015年上海市国民经济和社会发展统计公报》显示,全年实现上海市生产总值(GDP)24964.99亿元,比上年增长6.9%(见图1)。其中,第一产业增加值109.78亿元,下降13.2%;第二产业增加值7940.69亿元,增长1.2%;第三产业增加值16914.52亿元,增长10.6%。第三产业增加值占上海市生产总值的比重为67.8%,比上年提高3.0个百分点。按常住人口计算的上海市人均生产总值为10.31万元。

在上海市生产总值中,公有制经济增加值12045.56亿元,比上年增长7.2%;非公有制经济增加值12919.43亿元,增长6.7%。非公有制经济增加值占上海市生产总值的比重为51.8%,比上年提高0.1个百分点。

全年战略性新兴产业增加值3746.02亿元,比上年增长4.5%。其中,制造业增加值1673.49亿元,下降0.1%;服务业增加值2072.53亿元,增长8.7%(见表1)。战略性新兴产业增加值占上海市生产总值的比重为15.0%。

全年经工商登记新设立各类市场主体29.67万户,比上年增长8.0%,其中,内资企业(不含私营企业)6009户,减少6.2%;外商投资企业8824户,增长15.7%;私营企业23.95万户,增长13.6%;个体工商户4.17万户,减少14.1%。

全年完成全社会固定资产投资总额6352.70亿元,比上年增长5.6%。其中,第三产业投资占全社会固定资产投资总额的比重为84.8%;非国有经济投资占全社会固定资产投资总额的比重为68.9%(见表3)。

《公报》指出,全年完成房地产开发投资3468.94亿元,比上年增长8.2%。其中,住宅投资1813.32亿元,增长5.1%;办公楼投资654.54亿元,增长22.4%;商业营业用房投资467.67亿元,增长2.1%。商品房施工面积15095.33万平方米,增长2.8%;竣工面积2647.18万平方米,增长14.4%。商品房销售面积2431.36万平方米,增长16.6%,其中住宅销售面积2009.17万平方米,增长12.8%。全年商品房销售额5093.55亿元,增长45.5%,其中住宅销售额4319.93亿元,增长47.8%。全年存量房买卖登记面积2647.83万平方米,增长66.9%。

写字楼市场

随着中国经济步入中速增长阶段,产业转型升级与结构调整成为当下经济发展与宏观调控的主基调。增长减速和结构调整同期到来,使得实体经济增长面临巨大压力,而经济发展的这种深刻变化在中国房地产市场上准确地折射出来。

与住宅市场一样,2015年上海写字楼市场同样可圈可点,租赁市场保持活跃,销售市场再创新高。一方面随着未来上海金融中心地位的巩固,货币宽松环境下,一线城市优质资产成为资本避风港吸引更多资本涌入,以此抵御二三线城市的低迷。近几年上海写字楼供应一直保持稳步增加的趋势,开发商投资回报预期高涨是背后直接动因。另一方面,在外资和中资企业共同带动的现代服务业持续发展的支撑下,上海写字楼市场依旧保持需求强劲的势头。

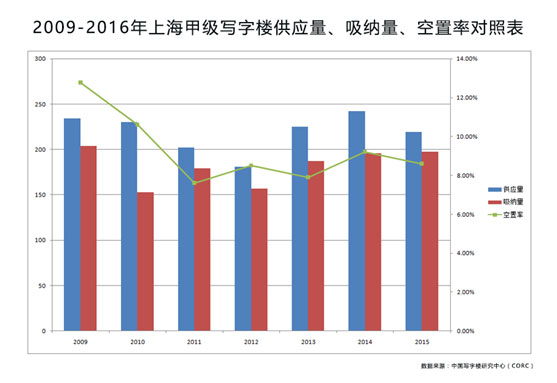

2015年上海写字楼市场供应面积为267万平方米,与2014年同比增加10.3%;而市场整体吸纳量为218万平方米,较于2014年同比增加11.2%,双双创出历史新高。而在"互联网+"大潮的影响下,包括联合办公等在内的一些新的办公模式,开始成为市场的重要补充。

此外,2015年年内完成中国(上海)自由贸易试验区扩区,实施范围扩展至120.72平方公里。其中,上海外高桥保税区、陆家嘴金融片区,张江高科技片区等板块成为写字楼市场"新宠"。全年区内新增注册企业18269户。其中,内资企业14943户,注册资本9078亿元;外商投资企业3326户,合同外资396.26亿美元。可以预计,上海自由贸易试验区扩区将会吸引更多的跨国公司和国内大型企业落户,而企业选址多元化的趋势则进一步加快了城市次中心商务区的崛起。

最后,上海写字楼市场去中心化趋势已经势不可挡。近年来,包括世界500强在内的部分企业从核心商务区逐步迁至非核心商务区的趋势愈加明显。非核心区域(如原闸北、虹口、普陀等)的写字楼需求量增长明显,首次超过传统核心区域,二者比例为55:45。

根据中国写字楼研究中心(CORC)的最新统计数据,截止2015年12月,上海写字楼市场平均售价36330元/平方米(建筑面积报价),与2014年同比上升6.1%;平均租金322元人民币/平方米/月(建筑面积报价),与2014年同比上升6.3%;平均空置率8.6%,与2014年同比下降6.5%。

市场供应

全年供应再创新高 未来库存持续加大

根据中国写字楼研究中心(CORC)统计,2015年上海写字楼的全年供应面积为267万平方米,与2014年同比增加10.3%。

在高供应的刺激下,上海商业物业投资热情得到释放,写字楼市场在2015年开始了稳步上升的节奏。市场供应与市场需求,双双创出历史新高,刷新了自2010年以来的市场纪录。

根据上海市统计局的数据显示,2015年1-12月,全市完成房地产开发投资房地产开发投资3468.94亿元,比上年增长8.2%,占全社会固定资产投资的54.6%。其中办公楼投资654.54亿元,同比增长22.4%,增幅与去年同期相比提高了20.3个百分点。上海写字楼市场延续稳定而温和的复苏势头。2015 年上海的办公楼供给当期供给有所增长。2015 年全年办公楼新开工面积为 304.87 万平方米。同比减少16.5%;竣工面积为 219.23 万平方米,同比增加 32.8%。2015 年 1-12 月,办公楼销售面积总量为 197.41 万平方米,与去年同期相比增长 64.1%,其中现房销售面积为 76.13 万平方米,同比增长 109.0%,期房销售面积为 121.28 万平方米,同比增长 44.6%。

2015全年,上海核心商务区写字楼市场共有13个项目新增供应入市,非核心商务区写字楼市场共有11个项目新增供应入市。2015全年写字楼散售供应集中在虹桥交通枢纽、新江湾镇、浦东滨江等区域。虹桥交通枢纽、南站、龙华则是写字楼散售成交的热点区域。除此之外,北外滩和长风也是散售写字楼市场值得关注的旺销区域。

2015年新增供应主要出现在次级商务区和非核心商务区。在非核心商务区供应量占比逐年递增的影响下,这一趋势将持续数年。这些项目将以较低的租金和充足的供应吸引市中心企业迁址,给中央商务区写字楼带来一定压力。部分地区可能将面临供应过剩的问题,如虹桥交通枢纽。

2015年新增供应热点项目包括外滩SOHO、香港兴业太古汇、上海中心、绿地浦创商务大厦、绿地汇创商务广场、近铁城市广场、银亿诚品大厦、虹桥万科润园、二十一世纪中心大厦、上海绿地国际广场、上海月星环球商业中心、汇京国际广场、中环协信中心、徐汇万科中心、虹桥正荣中心、文通大厦、浙铁绿城长风企业中心、恒基旭辉中心等。

第一季度,主要有浦东新区的上海海航大厦、徐汇区的环贸广场二座和长宁区的虹桥南丰城三期于第一季度交付。

第二季度,主要有黄浦区的企业天地二期3号、闸北区的南丰宝矿洲际中心二期和长宁区的长宁来福士广场T3于第二季度交付。

非核心商务区多个写字楼项目也备受关注。闵行区古北1699与花木板块内建工大唐国际广场也在本季入市。

第三季度,主要有黄浦区的外滩SOHO、浦东竹园的新梅联合广场和东方纯一大厦3号楼于第三季度交付。

第四季度,主要有浦东新区的丁香国际商业中心和世纪大都会、黄浦区的外滩国际金融中心北板块、闸北区的嘉里不夜城三期一号楼和二号楼于第四季度交付。

值得关注的是,此前住宅限购政策导致很多专注于住宅市场的知名开发商加大商业项目投入比例。随着项目建设周期到来,入市的办公项目越来越多,2016年入市的项目还会延续增长格局。

比如,陆家嘴金融区的上海中心将为浦东带来高达280,000的写字楼新增供应,其中220,000平方米对外出租。上海中心预租水平高于预期,租户包括阿里巴巴(约180,000平方米),上海锦天城律师事务所(约10,000平方米)和信安国际律师事务所(约8,000平方米)。

预计2016 年上海写字楼新增供给持续增加,将会有约360万平方米的甲级办公楼入市。其中,核心商务区将有约 180 万平方米新增供应入市;非核心商务区也将有近 180 万平方米新增供应入市,约一半的供应量位于虹桥交通枢纽区域。

而在未来数年,随着新静安区打造新兴商务区,地铁交通的进一步畅通,上海写字楼市场将会出现一个较长周期的大规模供应。空置率也将相应增长,去化压力进一步加大。

市场需求

租赁浦东持续领跑 整售交易双创新高

根据中国写字楼研究中心(CORC)统计,2015年上海写字楼的全年供应面积为267万平方米,与2014年同比增加10.3%;而市场整体吸纳量为218万平方米,较于2014年同比增加11.2%。

租务市场

需求方面,金融业及 IT 业仍将是需求的主要推动力量。尽管需求依然活跃,但在大量新增供应的竞争影响下,全市各区的写字楼均会面临不同程度的竞争压力。中央商务区供给有限、需求弹性较小,将依然保持稳定租金和较低空置率,以往保持高入驻率的写字楼业主可能会感受到留住租户的压力。

2015年上海写字楼市场的一大特点是,浦东写字楼租金大涨拉动全市优质写字楼市场租金上涨,三季度浦东写字楼空置率已降至历史新低,并拉动租金显着增长,继续大幅领跑浦西的涨幅。不仅是租金领跑浦西、空置率下降,受"自贸区+科创中心"双驱动利好影响,浦东办公需求前景被一致看好。

根据最新的市政规划,浦东将成为上海科技创新中心的核心功能区,成为万千创业者的工作乐园。未来将发展大量的一流企业、一流研发机构,全面推进上海经济建设。这是继自贸区之后浦东又一重要决策,将带动企业、人才、资源等的快速导入,势必进一步促进浦东写字楼需求上升。

受益于自贸区和科创中心建设政策红利,越来越多的优秀企业和人才将持续导入,分享时代的发展机遇。鉴于未来现代企业的增长,传统的办公环境难以匹配高端办公需求,市场上优质、生态型办公产品将成为抢手货。

另一大变化是,非核心区域(如原闸北、虹口、普陀等)的写字楼需求量增长明显,首次超过传统核心区域,二者比例为55:45。原因是核心高租金和低空置率,科技类、制造类企业的旺盛需求,以及轨道交通因素。随着12、13号线开通,南北线上的次中心区域,与核心区域连通性大大增强,继而带动这些区域内的写字楼活跃度提升。典型的受益板块包括世博滨江、北外滩、长寿路,以及与静安合并后的原闸北火车站板块。

在上海写字楼市场,由于未来新增供应集中在新兴商务区,区域内的项目同质性较高,竞争压力较大,预计未来新兴商务区的空置率将会达到10%以上。而在中央商务区,由于其未来供应的稀缺性,区域内空置率将保持在5%以内。预计中央商务区与新兴商务区写字楼空置率两极分化的情况将延续。

全年主要写字楼租赁交易包括:阿里巴巴租赁上海中心18,000平方米;好孩子集团租赁凌空SOHO20,000平方米;WPP在南丰宝矿洲际中心二期租赁42,800平方米;中国民生银行租赁金外滩广场 20,000平方米;阳狮集团租赁恒基688广场14,000平方米;迪卡侬租赁虹桥国际商务花园13,000平方米;克莱斯勒租赁虹桥万科中心6,000平方米;光大宝德信租赁外滩国际金融中心 6,000平方米;历峰集团在环贸广场二座租赁5,500平方米等。

销售市场

2015年上海写字楼投资市场全年保持活跃,整售交易频繁,包括核心商务区以及次中心商务区的交易均有发生。尽管外资机构投资者积极地寻找核心资产收购机会,但内资机构特别是银行和保险公司却更为活跃;同时,可销售型写字楼来自金融机构的需求持续旺盛,尤其是自用买家对浦东中央商务区域内甲级写字楼的购买兴趣浓厚。

究其原因,一方面是优质项目集中入市,供应走高刺激,另一方面,股市二波震荡,房产的可投资性和保值性,又再次引起一波房产投资热。而写字楼相比商铺而言,投资回报率更高,尤其是大虹桥和自贸区概念,域内商务楼未来升值空间更大,因此成交量不降反升。

2015年上海全年写字楼交易总价抑或交易总量皆创造了新纪录。购买写字楼的机构中,来自金融和互联网行业的企业是主力。

上海下一步会有更多利好科创的政策出台,市场对众创空间、对写字楼的需求也会受此刺激更加旺盛。这些因素成为了机构投资者大规模收购写字楼的背景。

从成交区位来看,中环以内写字楼倍受资本青睐,占据交易主力,浦东办公需求前景被重点看好。其中,浦东陆家嘴滨江板块内的尚悦中心和银城商务广场分别以66.59亿元和89.52亿元占据整购项目成交金额榜首。

全年的大单成交包括:幸福控股购买上海国际航运服务中心18-2,中融长河资本购买中环协信中心#1B楼,九星控股购买虹桥协信中心,东峦投资购买中粮大厦,平安地产购买葛洲坝大厦,丰树商业信托购买展想广场,AEW购买宝龙大厦,鼎捷软件购买绿地中央广场,亚腾资产管理购买新茂大厦,越秀房地产投资信托基金购买宏嘉大厦,新城控股购买国浩长风城5号楼,中城展理购买富邦晶品,万顺昌购买创屹商务大厦,凯雷购买万宝国际广场,上海城利房地产购买壹丰广场,中科招商集团购买星外滩5号楼,新湖中宝购买虹桥绿谷广场C幢等。

这其中,瑞安房地产的两宗大笔交易引起了市场的广泛关注。7月,瑞安以66亿元将上海企业天地1号和2号售予领汇信托;12月,其又以57亿元将企业天地3号卖给了李锦记与万科。新加坡上市公司亚腾资产管理有限公司(下称ARA)以30亿元收购东亚银行金融大厦,ARA运作的一只私人基金在上海斥资28.5亿元购入了上海铂金大厦等。

市场综述

整体活跃分化依旧 多中心化业已成形

随着未来上海金融中心地位的巩固,货币宽松环境下,一线城市优质资产成为资本避风港吸引更多资本涌入,以此抵御二三线城市的低迷。近几年上海写字楼供应一直保持稳步增加的趋势,开发商投资回报预期高涨是背后直接动因。同时,在外资和中资企业共同带动的现代服务业持续发展的支撑下,上海写字楼市场依旧保持需求强劲的势头。

总体来看,2015年上海甲级写字楼市场表现为整体活跃,分化依旧的格局。一方面,浦东写字楼租金大涨拉动全市优质写字楼市场租金上涨,空置率已降至历史新低,并拉动租金显着增长,继续大幅领跑浦西的涨幅。不仅是租金领跑浦西、空置率下降,受"自贸区+科创中心"双驱动利好影响,浦东办公需求前景被一致看好。另一方面,2015年上海写字楼投资市场整售交易频繁,包括核心商务区以及次中心商务区的交易均有发生。内资机构特别是银行和保险公司表现更为活跃;同时,可销售型写字楼来自金融机构的需求持续旺盛。年内上海写字楼交易总价抑或交易总量皆创造了新纪录。购买写字楼的机构中,来自金融和互联网行业的企业是主力。

从供需关系来看, 2015年上海写字楼的全年供应面积为267万平方米,与2014年同比增加10.3%;而市场整体吸纳量为218万平方米,较于2014年同比增加11.2%。

从租售价格来看,截止2015年12月,上海写字楼市场平均售价36330元/平方米(建筑面积报价),与2014年同比上升6.1%;平均租金322元人民币/平方米/月(建筑面积报价),与2014年同比上升6.3%;平均空置率8.6%,与2014年同比下降6.5%。

从商圈结构来看,上海写字楼商圈多元化趋势业已成形,势不可挡。近年来,包括世界500强在内的部分企业从核心商圈逐步迁至非核心商圈的趋势愈加明显。非核心区域(如原闸北、虹口、普陀等)的写字楼供应量需求量增长明显,双双超过传统核心区域,二者比例为55:45。

展望

预计2016 年上海写字楼新增供给持续增加,将会有约360万平方米的甲级写字楼入市。其中核心商务区将有约 180 万平方米新增供应入市;非核心商务区也将有近 180 万平方米新增供应入市,约一半的供应量位于虹桥交通枢纽区域。

而在未来数年,随着新静安区打造新兴商务区,地铁交通的进一步畅通,上海写字楼市场将会出现一个较长周期的大规模供应。空置率也将相应增长,去化压力进一步加大。

中国写字楼研究中心(CORC)2016年上海写字楼市场预测:第一,预计浦东市场租金将持续增长,而浦西市场租金则将保持平稳;第二,预计2016 年上海写字楼新增供给持续增加,将会有约360万平方米的甲级写字楼入市;第三,上海写字楼交易总额继续保持高位。境外投资者、国内的银行、保险和基金等金融机构、大型国企和上市公司对上海写字楼物业的投资需求有望继续保持强势,领跑一线城市。

关于全联房地产商会写字楼分会

全联房地产商会写字楼分会(China Office Research Council,简称CORC)是国内首家写字楼行业协会组织,隶属于全联房地产商会(全国工商联房地产商会),以"建立写字楼商业文明"为使命,由金融街、卓越集团、富力地产、中国金茂、平安不动产、中粮置地、中信集团、北京丽泽金融商务区、上海漕河泾开发区、花样年、华远地产、北辰实业、国华置业等13家单位发起,于2014年12月13日正式批准设立。

关于中国写字楼研究中心(CORC)

中国写字楼研究中心(CORC)是专注于商办地产各产业链条发展的学术研究机构,成立于2009年,全国工商联房地产商会、中国房地产业协会提供行业指导。囊括了国内国际知名的经济学家,产业链条上包括土地、金融、市场、企业以及互联网数据和技术咨询专业提供商等方面的机构作为理事研究单位,共同打造中国商办地产行业发展的智库平台。